TS. Đỗ Thanh Hương

Học viện Chính sách và Phát triển

Tóm tắt

Bài viết đánh giá thực trạng hoạt động hệ thống ngân hàng Việt Nam trong bối cảnh thực hiện đề án cơ cấu lại hệ thống các tổ chức tín dụng (TCTD). Kết quả nghiên cứu cho thấy, hoạt động tái cấu trúc ngân hàng đã diễn ra mạnh mẽ với chỉ đạo quyết liệt của Chính phủ và Ngân hàng nhà nước, đặc biệt trong phê duyệt chủ trương chuyển giao bắt buộc 4 ngân hàng diện kiểm soát đặc biệt nhằm lành mạnh và ổn định hệ thống ngân hàng. Tuy nhiên, với thực trạng nền kinh tế suy thoái, những vấn đề về nợ xấu gia tăng vượt qua ngưỡng an toàn 3%, tỷ lệ bao phủ nợ xấu giảm xuống dưới 100%, tín dụng tăng trưởng chậm, biên lợi nhuận thu hẹp đang trở thành nguy cơ dẫn dến rủi ro hoạt động của hệ thống ngân hàng Việt Nam. Trước thực trạng đó, tác giả đưa ra một số khuyến nghị chính sách nhằm nâng cao hiệu quả tái cơ cấu hệ thống ngân hàng.

Từ khóa: tái cơ cấu, tổ chức tín dụng, ngân hàng thương mại, xử lý nợ xấu

Summary

The article assesses the current state of operations of the Vietnamese banking system in the context of implementing the project to restructure the system of credit institutions. The research results show that banking restructuring activities have taken place strongly with the strong direction of the government and the State Bank, especially in approving the compulsory transfer of 4 banks under special control to ensure the health and stability of the banking system. However, with the current economic recession, the problem of non-performing loans increasing beyond the safety threshold of 3%, the coverage ratio of non-performing loans falling below 100%, slow credit growth, and narrowing profit margins are becoming risks leading to operational risks of the Vietnamese banking system. In this situation, the author proposes several policy recommendations for improving the efficiency of restructuring the banking system..

Keywords: restructuring, credit institutions, commercial banks, handling non-performing loan (NPL)

ĐẶT VẤN ĐỀ

Hệ thống TCTD Việt Nam có nhiều ngân hàng nhỏ, phân tán, các ngân hàng thương mại (NHTM) có vốn nhà nước chưa thể hiện rõ nét vai trò trụ cột, hoạt động còn thiếu hiệu quả. Việc thanh lọc dần các ngân hàng yếu kém, nâng cao chất lượng tín dụng, giảm thiểu nợ xấu, xử lý nợ tồn đọng và áp dụng công nghệ khoa học vào hoạt động ngân hàng đang rất cấp bách để giúp thị trường tín dụng Việt Nam trở nên vững chắc làm động lực thúc đẩy nền kinh tế. Bên cạnh những thành quả đạt được trong quãng đường thực hiện mục tiêu cơ cấu lại TCTD, các NHTM Việt Nam vẫn còn nhiều hạn chế trong vấn đề xử lý nợ xấu. Đứng trước những thách thức trong quá trình cơ cấu lại hệ thống ngân hàng, những giải pháp đồng bộ từ chính các ngân hàng và sự điều hành, quản lý sát sao của Chính phủ và Ngân hàng nhà nước là điều đặc biệt quan trọng.

QUAN ĐIỂM, CHỦ TRƯƠNG TÁI CƠ CẤU HỆ THỐNG CÁC TCTD VIỆT NAM

Quan điểm cơ cấu lại TCTD của Việt Nam được thể hiện rõ tại Quyết định số 689/QĐ-TTg, ngày 08/6/2022 của Thủ tướng Chính phủ phê duyệt Đề án “Cơ cấu lại hệ thống các TCTD gắn với xử lý nợ xấu giai đoạn 2021-2025”. Mục tiêu của Nghị định nhằm lành mạnh hóa và phát triển bền vững hệ thống các TCTD cụ thể ở một số nội dung như:

(i) Cơ cấu lại hệ thống các TCTD gắn với xử lý nợ xấu một cách thực chất, xử lý cơ bản các ngân hàng yếu kém, giảm số lượng các TCTD đến năm 2025. Đối với NHTM yếu kém thuộc diện kiểm soát đặc biệt cần thực hiện phương án tăng vốn, phương án cơ cấu lại do cấp có thẩm quyền phê duyệt. Ngăn ngừa tình trạng đầu tư chéo, sở hữu chéo và sở hữu có tính chất thao túng, chi phối trong các TCTD có liên quan.

(ii) Phấn đấu có ít nhất từ 2-3 NHTM nằm trong top 100 ngân hàng lớn mạnh nhất (theo tiêu chí sức mạnh) trong khu vực châu Á; hoàn thành việc niêm yết cổ phiếu của các NHTM cổ phần trên thị trường chứng khoán Việt Nam và phấn đấu có 1-2 ngân hàng niêm yết cổ phiếu trên thị trường chứng khoán quốc tế.

(iii) Các TCTD trong nước hoạt động công khai, minh bạch, hiệu quả, đóng vai trò chủ lực, đáp ứng các chuẩn mực về an toàn hoạt động ngân hàng theo quy định của pháp luật, tiệm cận với thông lệ quốc tế. Áp dụng tiêu chuẩn Basel II tại các NHTM mà Nhà nước nắm cổ phần chi phối và NHTM cổ phần có chất lượng quản trị tốt vào cuối năm 2025 theo phương pháp nâng cao.

(iv) Nâng cao chất lượng tín dụng, dứt điểm xử lý nợ xấu, hạn chế tối đa nợ xấu mới phát sinh, cụ thể là tỷ lệ nợ xấu nội bảng của hệ thống các NHTM, nợ xấu đã bán chưa được xử lý, thu hồi và nợ tiềm ẩn trở thành nợ xấu, ở mức dưới 3% (không bao gồm các NHTM yếu kém).

(v) Các ngân hàng tiếp tục ứng dụng mạnh mẽ Cách mạng công nghiệp 4.0, triển khai các mô hình ngân hàng số, gia tăng tiện ích, trải nghiệm khách hàng, thực hiện mục tiêu tài chính toàn diện, phát triển bền vững.

Để triển khai Đề án trên, Ngân hàng Nhà nước đã ban hành Kế hoạch hành động của ngành ngân hàng bám sát quan điểm, định hướng, mục tiêu, nhiệm vụ, giải pháp cơ cấu lại hệ thống các TCTD gắn với xử lý nợ xấu giai đoạn 2021-2025 (Quyết định số 1382/QĐ-NHNN, ngày 12/8/2022) với các nhiệm vụ, giải pháp và phân công các đơn vị triển khai thực hiện cụ thể trên các lĩnh vực như: hoàn thiện khuôn khổ pháp lý về hoạt động ngân hàng, cơ cấu lại hệ thống các TCTD và xử lý nợ xấu; nâng cao năng lực tài chính, chất lượng tín dụng, hiệu quả hoạt động của TCTD; hiện đại hóa và nâng cao năng lực cạnh tranh ngành ngân hàng; triển khai có hiệu quả kế hoạch chuyển đổi số ngành ngân hàng, tích cực phát triển mô hình ngân hàng số.

HOẠT ĐỘNG CỦA HỆ THỐNG NGÂN HÀNG TRONG BỐI CẢNH TÁI CƠ CẤU HỆ THỐNG CÁC TCTD

Về cơ cấu hệ thống các TCTD

Cơ cấu của hệ thống các TCTD đã có sự phân tán hơn với sự xuất hiện các tổ chức tài chính phi ngân hàng: 1.178 quỹ tín dụng (thành viên Ngân hàng Hợp tác xã); 4 tổ chức tài chính vi mô; 16 công ty tài chính; 10 công ty cho thuê tài chính)… Hệ thống các ngân hàng Việt Nam phát triển nhanh chóng: từ 2 ngân hàng trước năm 1988 đến nay có 4 NHTM do Nhà nước chi phối; Ngân hàng Hợp tác xã (không kể 5 NHTM diện kiểm soát đặc biệt), 2 ngân hàng chính sách/ngân hàng phát triển, 31 NHTM cổ phần (gồm cả 3 NHTM nhà nước nắm cổ phần chi phối), 9 ngân hàng 100% vốn nước ngoài; 2 ngân hàng liên doanh, 50 chi nhánh ngân hàng nước ngoài và 67 văn phòng đại diện. Các NHTM có yếu tố nhà nước vẫn chiếm chi phối với tổng tài sản đạt gần 41% tổng tài sản hệ thống TCTD Việt Nam, giảm so với tỷ lệ là 60% vào năm 2005 (Cấn Văn Lực, 2024).

Về hoạt động tín dụng ngân hàng

Tín dụng ngân hàng ở mức khá lớn so với quy mô nền kinh tế, đạt 125%/GDP vào năm 2022. Năm 2023, tín dụng tăng 13,5% so với cuối năm 2022. Tín dụng tăng trưởng chậm do nền kinh tế tăng trưởng chậm lại, mặt bằng lãi suất cao, thị trường bất động sản ảm đạm, hoạt động sản xuất suy yếu do sự sụt giảm thị trường xuất khẩu. Trong bối cảnh lãi suất thế giới tăng, Ngân hàng Nhà nước 4 lần liên tục điều chỉnh giảm các mức lãi suất điều hành trong năm 2023, với mức giảm 0,5%-2,0%/năm, tạo điều kiện để giảm mặt bằng lãi suất cho vay của thị trường. Đồng thời, chỉ đạo các NHTM áp dụng các biện pháp đồng bộ để giảm mặt bằng lãi suất cho vay. Đến nay, lãi suất tiền gửi và cho vay mới của các NHTM đã giảm khoảng hơn 2,0%/năm so với cuối năm 2022 (Ngân hàng Nhà nước, 2024).

Về xử lý nợ xấu

Ngân hàng Nhà nước đã chỉ đạo các ngân hàng triển khai đồng bộ các biện pháp xử lý nợ xấu, kiểm soát, phòng ngừa nợ xấu mới phát sinh, góp phần nâng cao chất lượng tín dụng và duy trì tỷ lệ nợ xấu nội bảng của hệ thống TCTD ở mức 2%. Trong năm 2022, toàn hệ thống các TCTD đã xử lý được 205,1 nghìn tỷ đồng nợ xấu, trong đó TCTD sử dụng dự phòng rủi ro để xử lý chiếm tỷ lệ 54,14%, khách hàng trả nợ chiếm 32,04% và nợ xấu được xử lý bằng hình thức bán cho VAMC chiếm 9,7% tổng số nợ xấu đã xử lý (Ngân hàng nhà Nước, 2022).

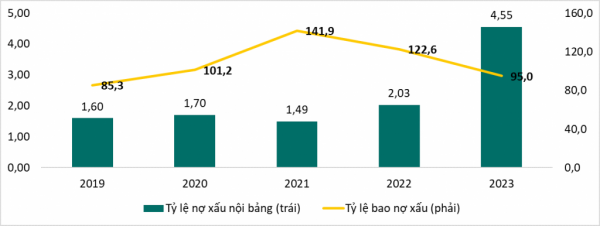

Đến năm 2023, so với mục tiêu mà Ngân hàng Nhà nước đề ra là tỷ lệ nợ xấu được kiểm soát dưới 3%, tỷ lệ nợ xấu hệ thống ngân hàng tăng nhanh ở mức 4,55% (Hình). Trong đó, 10 ngân hàng có nhiều nợ xấu nhất trong năm 2023 theo số tuyệt đối bao gồm: VPBank, BIDV, VietinBank, NCB, SHB, Vietcombank, Sacombank, MB Bank, VIB, HDBank. Theo tỷ lệ tăng trưởng nợ xấu, 5 ngân hàng tăng trưởng nợ xấu cao nhất trong năm 2023 so với 2022 đó là Tpbank (209,5%); Sacomhank (155,5%); MSB (106,9%); Techcombank (97,8%) và ACB (93,3%). Những con số trên trên đã phản ánh nợ xấu đã tăng rất nhanh và mạnh trong bối cảnh nhiều doanh nghiệp ở mọi lĩnh vực gặp khó khăn, hoạt động vay nợ và trả nợ suy giảm, đình trệ. Ngân hàng phải chịu nhiều khoản nợ xấu lớn, do phần lớn tài sản thế chấp tại các ngân hàng lại liên quan đến bất động sản trong khi thị trường này đang khá ảm đạm khiến việc xử lý tài sản đảm bảo là bất động sản càng gặp thách thức. Trong khi tỷ lệ bao phủ nợ xấu có xu hướng giảm xuống dưới 100%, thay vì luôn ở trên 100% như trước đây, thì tỷ lệ bao phủ nợ xấu tại các NHTM đã giảm xuống 95% (so với năm 2022 ở mức 122,6%). Thực tế, số dư trích lập dự phòng rủi ro tăng chậm hơn nhiều so với tốc độ tăng của tổng nợ xấu, gây áp lực lên việc tăng trích lập dự phòng và làm suy giảm lợi nhuận của hệ thống ngân hàng trong thời gian tới, đặc biệt trong bối cảnh hoạt động kinh doanh ngân hàng đang gặp nhiều khó khăn do tín dụng tăng trưởng chậm và NIM (biên lãi ròng) thu hẹp.

Hình: Tỷ lệ nợ xấu và bao phủ nợ xấu giai đoạn 2019-2023

|

| Nguồn: Cấn Văn Lực (2024) |

Ngân hàng Nhà nước đã gia hạn Thông tư số 02/2023/TT-NHNN, ngày 23/4/2023 về cơ cấu lại thời hạn trả nợ, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng khó khăn, phần nào đáp ứng được nguyện vọng của hầu hết ngân hàng khi nền kinh tế phục hồi chậm, nhu cầu tín dụng yếu, tạo điều kiện cho doanh nghiệp trong việc trả nợ, còn ngân hàng tránh được nguy cơ nợ xấu tăng cao. Tuy nhiên, biện pháp này khiến con số nợ xấu trên chưa phản ánh đúng tình hình thực tế, bởi một lượng lớn nợ xấu đã được “ẩn”đi. Bên cạnh yếu tố khách quan của nền kinh tế, việc xử lý tài sản bảo đảm và thu hồi nợ của các NHTM còn gặp nhiều khó khăn bởi các yếu tố chủ quan khi khách hàng có nợ xấu khó thương lượng và hợp tác trả nợ.

Về công tác xử lý các ngân hàng yếu kém

Bên cạnh xử lý nợ xấu, thì tâm điểm của tái cơ cấu hệ thống ngân hàng còn là công tác xử lý các ngân hàng yếu kém. Khi một NHTM bị kiểm soát đặc biệt, Ngân hàng Nhà nước có quyền yêu cầu chủ sở hữu tăng vốn, lên kế hoạch tái cơ cấu hoặc sáp nhập, hợp nhất, mua lại… nếu chủ sở hữu không có khả năng tăng vốn. Ngân hàng Nhà nước có quyền chỉ định TCTD khác góp vốn, mua cổ phần của NHTM đang bị kiểm soát đặc biệt trong trường hợp ngân hàng này không có khả năng thực hiện yêu cầu của Ngân hàng Nhà nước, hoặc khi lỗ lũy kế vượt quá giá trị thực của vốn điều lệ và các quỹ dự trữ. Theo quy định của Luật các TCTD 2024, trường hợp Ngân hàng Nhà nước không phê duyệt phương án sáp nhập, hợp nhất, chuyển nhượng toàn bộ cổ phần, phần vốn góp của NHTM được kiểm soát đặc biệt, NHTM này phải đề xuất và xây dựng phương án chuyển giao bắt buộc hoặc phương án giải thể/phá sản theo quy định của Luật. Phương án chuyển giao bắt buộc yêu cầu chủ sở hữu, thành viên góp vốn và cổ đông của NHTM được kiểm soát đặc biệt phải chuyển giao toàn bộ cổ phần, phần vốn góp cho bên nhận chuyển giao (có thể là TCTD trong nước, nước ngoài có đề nghị được nhận chuyển giao bắt buộc). Phương án này có thể gia tăng gánh nặng cho bên nhận chuyển giao bắt buộc, nhưng là cơ hội tái sinh đối với các NHTM thuộc diện kiểm soát đặc biệt.

Thời gian qua, Ngân hàng Nhà nước đã phê duyệt chủ trương chuyển giao bắt buộc 4 ngân hàng được kiểm soát đặc biệt gồm: DongABank, CBBank, OceanBank, GPBank. Mới đây, Ngân hàng Nhà nước cũng ra quyết định kiểm soát đặc biệt đối với ngân hàng SCB nhằm ổn định hoạt động của ngân hàng này, hạn chế tác động tiêu cực đến hệ thống các TCTD nói chung. Tuy nhiên, việc tái cơ cấu các NHTM này thực tế diễn ra mất nhiều thời gian và chi phí. Quá trình kéo dài và khó khăn do việc tìm kiếm, đàm phán NHTM đảm bảo tiêu chuẩn chuyển giao bắt buộc (với các điều kiện ràng buộc về năng lực tài chính, quản trị, kinh nghiệm), phụ thuộc lớn vào việc tự nguyện tham gia của các NHTM và thời gian thuyết phục đồng thuận tham gia nhận chuyển giao bắt buộc của các cổ đông, đặc biệt là các cổ đông lớn, cổ đông chiến lược nước ngoài. Cơ chế chính sách, nguồn lực tài chính để xử lý các NHTM yếu kém nói chung và để xây dựng phương án chuyển giao bắt buộc các ngân hàng mua bắt buộc còn nhiều bất cập, vướng mắc. Việc phối hợp, tham gia ý kiến của các bộ, ngành liên quan còn kéo dài do việc xử lý các ngân hàng yếu kém phức tạp, chưa có tiền lệ.

Về chuyển đổi số hệ thống ngân hàng

Chuyển đổi số trong hệ thống ngân hàng được ngày càng được chú trọng. Ngân hàng Nhà nước đã đẩy mạnh nghiên cứu, hoàn thiện khung khổ pháp lý về chuyển đổi số, ứng dụng công nghệ trong lĩnh vực ngân hàng, phát triển thanh toán không dùng tiền mặt, cụ thể như: hướng dẫn các ngân hàng triển khai việc mở tài khoản, phát hành thẻ bằng phương thức điện tử eKYC, thí điểm dùng tài khoản viễn thông thanh toán cho các hàng hóa, dịch vụ có giá trị nhỏ – Mobile Money… Việc phát triển hạ tầng công nghệ thông tin, tăng cường an ninh, an toàn và bảo mật hoạt động ngân hàng giúp phát huy hiệu quả vai trò huyết mạch cung cấp vốn cho nền kinh tế. Các chỉ số thanh toán không dùng tiền mặt tăng trưởng khả quan. Theo Ngân hàng Nhà nước, năm 2023, số lượng giao dịch thanh toán không dùng tiền mặt tăng từ 50,3%-99,1%, giá trị tăng từ 5,4%-10,8% tùy phương thức thanh toán; các hệ thống thanh toán tại ngân hàng được vận hành ổn định, thông suốt và an toàn.

MỘT SỐ KHUYẾN NGHỊ CHÍNH SÁCH

Qua nghiên cứu thực trạng hoạt động của hệ thống ngân hàng trong bối cảnh tái cơ cấu các TCTD, tác giả khuyến nghị giải pháp nhằm nâng cao hiệu quả tái cơ cấu lại hệ thống ngân hàng, cụ thể như sau:

(i) Tập trung hoàn thiện khuôn khổ pháp lý, nâng cao vai trò quản lý nhà nước và chỉ đạo điều hành của Ngân hàng Nhà nước trong hoạt động định giá tài sản ngân hàng, mua bán, sáp nhập ngân hàng, chuyển giao bắt buộc các ngân hàng yếu kém. Xây dựng cơ chế chính sách, nguồn lực tài chính để xử lý các ngân hàng yếu kém và xây dựng phương án chuyển giao bắt buộc, xem xét nâng tỷ lệ sở hữu cổ phần của nhà đầu tư nước ngoài tham gia mua bán, sáp nhập với các ngân hàng trong nước. Ngoài ra, cần ban hành các quy định, quy trình chuẩn về định giá tài sản trong hoạt động ngân hàng, tiêu chuẩn lựa chọn các tổ chức có uy tín, chuẩn mực nghề nghiệp để thực hiện việc định giá tài sản ngân hàng.

(ii) Nhằm tăng cường chất lượng hoạt động tín dụng, tránh tập trung vào cho vay bất động sản như hiện nay, cần có chính sách tín dụng ưu đãi cho các lĩnh vực sản xuất, kinh doanh, lĩnh vực ưu tiên là động lực tăng trưởng kinh tế như: xuất khẩu, đầu tư, tiêu dùng. Kiểm soát chặt chẽ tín dụng vào các lĩnh vực tiềm ẩn rủi ro và rủi ro cao. Phân loại các khoản cho vay với các mức độ rủi ro khác nhau, phân loại nợ để đánh giá chất lượng tài sản và đáp ứng hệ số an toàn vốn.

(iii) Nghiên cứu quy chế cụ thể và hệ thống giám sát thực thi để khuyến khích các ngân hàng thực hiện Basel II theo phương pháp nâng cao, hướng đến triển khai Basel III khi các NHTM có đủ điều kiện về tài chính, nhân lực. Bên cạnh đó, các NHTM cần xây dựng lộ trình tăng tỷ lệ an toàn vốn (CAR), trong đó có xây dựng và triển khai lộ trình tăng vốn điều lệ từ các nguồn phát hành cổ phiếu bổ sung, tăng vốn góp từ các cổ đông hiện hữu và nhà đầu tư chiến lược. Ngân hàng Nhà nước cần phải thiết lập nên các cơ chế thanh tra, kiểm tra tại NHTM, thông qua hệ thống giám sát cấp độ 1 ở vai trò hội đồng quản trị và ban kiểm soát ngân hàng, sau đó là vai trò của thanh tra giám sát từ Ngân hàng Nhà nước ở cấp độ 2 để đảm bảo các ngân hàng thực hiện chỉ tiêu an toàn vốn.

(iv) Rà soát, thực hiện nghiêm túc các nhiệm vụ về xử lý nợ xấu theo chỉ đạo của Ngân hàng Nhà nước, đồng thời áp dụng toàn diện các biện pháp, chính sách quy định tại Nghị quyết số 42/2017/QH14, ngày 21/7/2017 của Quốc hội về thí điểm xử lý nợ xấu của các TCTD (hoặc các văn bản sửa đổi, bổ sung/thay thế) và quy định pháp luật có liên quan trong quá trình xử lý thu hồi nợ xấu nhằm thực hiện có hiệu quả mục tiêu xử lý nợ xấu. Đánh giá chất lượng và khả năng thu hồi của các khoản nợ để có biện pháp xử lý thích hợp; thực hiện trích lập và sử dụng dự phòng rủi ro để xử lý nợ xấu theo đúng quy định pháp luật.

(v) Trong dài hạn, việc tái cấu trúc hệ thống ngân hàng hướng cần hướng đến các thay đổi căn bản trong khuôn khổ quản trị, hiệu quả hoạt động, khả năng chống đỡ rủi ro của từng ngân hàng và cả hệ thống. Bên cạnh đó, cần đẩy mạnh và quyết liệt hơn nữa ứng dụng khoa học, công nghệ nhằm cải thiện khả năng tiếp cận các dịch vụ tài chính của công chúng và xã hội, hỗ trợ mục tiêu phát triển bền vững của đất nước (Vuong và Nguyen, 2024). Xây dựng khuôn khổ pháp lý đầy đủ, đồng bộ, khuyến khích phát triển ngân hàng số, thanh toán điện tử và bảo đảm an ninh, an toàn trong hoạt động ngân hàng, nâng cao năng lực quản lí nhà nước trong lĩnh vực ngân hàng./.

Tài liệu tham khảo

1. ACB (2019-2023), Báo cáo tài chính hợp nhất, Báo cáo thường niên các năm.

2. Agribank (2019-2023), Báo cáo tài chính hợp nhất, Báo cáo thường niên các năm.

3. BIDV (2019-2023), Báo cáo tài chính hợp nhất, Báo cáo thường niên các năm.

4. Cấn Văn Lực (2024), Báo cáo về Thị trường tài chính Việt Nam: Thực trạng, triển vọng và giải pháp, Tọa đàm khoa học, Học viện Chính sách và Phát triển.

5. HDbank (2019-2023), Báo cáo tài chính hợp nhất, Báo cáo thường niên các năm.

6. MBbank (2019-2023), Báo cáo tài chính hợp nhất, Báo cáo thường niên các năm.

7. MSB (2019-2023), Báo cáo tài chính hợp nhất, Báo cáo thường niên các năm.

8. NCB (2019-2023), Báo cáo tài chính hợp nhất, Báo cáo thường niên các năm.

9. Ngân hàng Nhà nước (2020-2023). Báo cáo thường niên năm 2019 đến năm 2022.

10. Ngân hàng Nhà nước (2022), Quyết định số 1382/QĐ- NHNN, ngày 12/8/2022 về việc ban hành kế hoạch hành động của ngành ngân hàng triển khai thực hiện Đề án cơ cấu lại hệ thống các TCTD gắn với xử lý nợ xấu giai đoạn 2021–2025.

11. Ngân hàng Nhà nước (2024). Họp báo “Triển khai nhiệm vụ ngành Ngân hàng năm 2024”.

12. Quốc hội (2024), Luật các TCTD, số 32/2024/QH15, ngày 18/1/2024.

13. Quốc hội (2017), Nghị quyết 42/2017/QH14, ngày 21/7/2017 về thí điểm xử lý nợ xấu của các TCTD.

14. Sacombank (2019-2023), Báo cáo tài chính hợp nhất, Báo cáo thường niên các năm.

15. SHB (2019-2023), Báo cáo tài chính hợp nhất, Báo cáo thường niên các năm.

16. Techcombank (2019-2023), Báo cáo tài chính hợp nhất, Báo cáo thường niên.

17. Thủ tướng Chính phủ (2022), Quyết định số 689/QĐ-TTg, ngày 08/6/2022 phê duyệt Đề án cơ cấu lại hệ thống các TCTD gắn với xử lý nợ xấu giai đoạn 2021–2025

18. TPbank(2019-2023), Báo cáo tài chính hợp nhất, Báo cáo thường niên các năm.

19. VIB (2019-2023), Báo cáo tài chính hợp nhất, Báo cáo thường niên các năm.

20. Vietcombank (2019-2023), Báo cáo tài chính hợp nhất, Báo cáo thường niên các năm.

21. Vietinbank (2019-2023), Báo cáo tài chính hợp nhất, Báo cáo thường niên các năm.

22. VPbank(2019-2023), Báo cáo tài chính hợp nhất, Báo cáo thường niên các năm.

23. Vuong, Q. H., Nguyen, M. H. (2024). Better Economics for the Earth: A Lesson from Quantum and Information Theories. AISDL.

| Ngày nhận bài: 10/6/2024; Ngày phản biện: 10/7/2024; Ngày duyệt đăng: 29/7/2024 |