Nguyễn Quang Huy

Trường Đại học Kinh tế quốc dân

Email: huyqn@neu.edu.vn

Tóm tắt

Bài viết nghiên cứu về các nhân tố tác động tới khả năng ra mắt sản phẩm mới của doanh nghiệp. Nghiên cứu sử dụng mô hình nhị phân logistic với nguồn dữ liệu thứ cấp từ cuộc khảo sát 1.028 doanh nghiệp Việt Nam năm 2023 của Worldbank (WBES). Kết quả thu được cho thấy, có 3 nhân tố, gồm: (1) Doanh nghiệp được cấp phép sử dụng công nghệ từ công ty nước ngoài; (2) Số năm kinh nghiệm của ban quản trị và (3) Khó khăn trong cạnh tranh với các đối thủ khác tác động tích cực tới Khả năng ra mắt sản phẩm mới của doanh nghiệp. Trong khi đó, nhân tố Thuế suất trung bình mà doanh nghiệp phải trả tác động tiêu cực tới Khả năng ra mắt sản phẩm mới.

Từ khóa: khả năng ra mắt sản phẩm mới, mô hình logistic, công nghệ nước ngoài, kinh nhiệm quản trị, cạnh tranh thị trường

Summary

The paper examines factors influencing enterprises’ ability to launch new products, using a binary logistic model and secondary data from the World Bank’s 2023 survey of 1,028 Vietnamese enterprises (WBES). Results indicate that technology factors from foreign companies, the management board’s years of experience, and competition challenges in the market positively impact enterprises’ ability to introduce new products. Conversely, the average tax rate imposed on enterprises negatively affects their ability to launch new products.

Keywords: new product launch capability, logistic model, foreign technology, management, experience, market competition

GIỚI THIỆU

Trong bối cảnh cạnh tranh ngày càng gay gắt, khả năng ra mắt thành công sản phẩm mới trên thị trường là một trong những yếu tố quan trọng quyết định lợi thế cạnh tranh và sự tăng trưởng bền vững của doanh nghiệp. Nghiên cứu của Cooper và Kleinschmidt (1995) chỉ ra rằng, khả năng ra mắt sản phẩm mới của doanh nghiệp phụ thuộc vào nhiều yếu tố, như: Công nghệ; Nghiên cứu và phát triển (R&D); Khả năng sáng tạo; Hiệu quả quản lý. Tuy nhiên, Danneels (2002) chỉ ra rằng, mô hình thành công trong phát triển sản phẩm mới mà Cooper và Kleinschmidt đưa ra không hoàn toàn xem xét các yếu tố môi trường thay đổi và không chắc chắn, như: thị hiếu người tiêu dùng biến động nhanh chóng hoặc sự can thiệp của các công nghệ đột phá. Do có nhiều quan điểm khác nhau về các nhân tố tác động và mức độ tác động tới khả năng ra mắt sản phẩm mới của doanh nghiệp, nên việc nghiên cứu để xác định rõ ràng các nhân tố ảnh hưởng tới khả năng ra mắt sản phẩm mới của doanh nghiệp Việt Nam là cần thiết.

CƠ SỞ LÝ THUYẾT VÀ PHƯƠNG PHÁP NGHIÊN CỨU

Cơ sở lý thuyết

Chuyển giao công nghệ và phát triển sản phẩm

Nhiều nghiên cứu trước đây đã kết luận về việc doanh nghiệp được cấp phép sử dụng công nghệ từ các công ty nước ngoài tác động tích cực đối với quá trình ra mắt sản phẩm mới. Theo Sharma (2019), doanh nghiệp có thể tăng năng suất và khả năng đổi mới khi kết hợp nhận chuyển giao công nghệ ngoại quốc và hoạt động R&D trong nước. Nghiên cứu cũng chỉ ra rằng, những doanh nghiệp này sẽ có lợi thế cạnh tranh tốt hơn và khả năng ra mắt sản phẩm thành công cao hơn. Trong khi đó, Peng và cộng sự (2022) đã nghiên cứu tác động của việc sử dụng công nghệ nước ngoài và khả năng phát triển sản phẩm mới trong ngành công nghệ cao ở Trung Quốc. Nghiên cứu chỉ ra rằng, công nghệ từ nước ngoài không chỉ giúp cải thiện hiệu suất sản phẩm, mà còn góp phần tối ưu hóa quy trình sản xuất. Còn theo Sharma và Mishra (2022), các doanh nghiệp sử dụng công nghệ từ nước ngoài có khả năng đổi mới sản phẩm nhanh hơn.

Kinh nghiệm của ban quản trị

Nghiên cứu của Sarto và cộng sự (2022) kết luận rằng, kinh nghiệm trong ngành của ban quản trị tác động tích cực tới khả năng đầu tư vào các hoạt động R&D, từ đó gia tăng khả năng ra mắt sản phẩm mới. Nghiên cứu cũng chỉ ra rằng, nền tảng giáo dục và chuyên môn của ban quản trị có thể cải thiện khả năng ra mắt sản phẩm mới của doanh nghiệp. Còn theo Song và Gnyawali (2017), những tổng giám đốc có kinh nghiệm thường tập trung vào phát triển sản phẩm mới thay vì cải thiện các sản phẩm hiện có.

Cạnh tranh trên thị trường

James và cộng sự (2022) đã nghiên cứu các thị trường có sự đổi mới diễn ra nhanh chóng như thị trường ứng dụng di động và kết luận rằng, các doanh nghiệp cần phản ứng nhanh trước các đối thủ cạnh tranh để duy trì lợi thế bằng cách không ngừng cải thiện, làm mới sản phẩm.

Thuế suất trung bình

Nghiên cứu của Ma (2019) đã phân tích mối quan hệ giữa kết quả sáng tạo sản phẩm đầu ra của doanh nghiệp và gánh nặng thuế. Nghiên cứu chỉ ra rằng, gánh nặng thuế có tác động tiêu cực tới sự sáng tạo, đổi mới của doanh nghiệp, đặc biệt là các doanh nghiệp không thuộc ngành công nghệ cao. Còn theo Liu (2020), doanh nghiệp có xu hướng tránh những khoản chi phí không cần thiết khi đối mặt với gánh nặng thuế cao, do đó ảnh hưởng tới khả năng ra mắt sản phẩm mới.

Quy mô doanh nghiệp

Shi và cộng sự (2018) nghiên cứu mối quan hệ giữa đổi mới công nghệ và phát triển sản phẩm và kết luận rằng, quy mô doanh nghiệp có tác động tích cực tới nâng cao chất lượng sản phẩm và thúc đẩy cải tiến công nghệ. Còn theo Florea và cộng sự (2020), các doanh nghiệp với quy mô lớn có thể tận dụng tốt hơn nguồn lực nội bộ để dạt được hiệu suất cao hơn khi ra mắt sản phẩm mới.

Mô hình nghiên cứu đề xuất

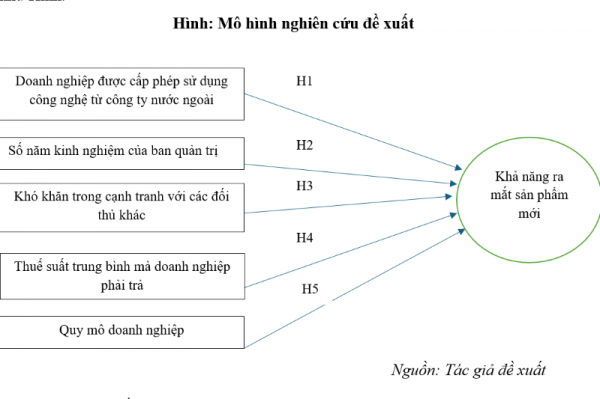

Từ những nghiên cứu được đưa ra ở trên, tác giả đề xuất mô hình nghiên cứu như Hình.

|

| Nguồn: Đề xuất của tác giả |

Các giả thuyết nghiên cứu được trình bày như sau:

H1: Doanh nghiệp được cấp phép sử dụng công nghệ từ công ty nước ngoài tác động tích cực tới Khả năng ra mắt sản phẩm mới

H2: Số năm kinh nghiệm của ban quản trị tác động tích cực tới Khả năng ra mắt sản phẩm mới.

H3: Khó khăn trong cạnh tranh với các đối thủ khác trên thị trường tác động tích cực tới Khả năng ra mắt sản phẩm mới.

H4: Thuế suất trung bình mà doanh nghiệp phải trả tác động tiêu cực tới Khả năng ra mắt sản phẩm mới.

H5: Quy mô doanh nghiệp tác động tích cực tới Khả năng ra mắt sản phẩm mới.

Phương pháp nghiên cứu

Tác giả sử dụng dữ liệu thứ cấp từ cuộc khảo sát doanh nghiệp Việt Nam năm 2023 của WBES. Cuộc khảo sát bao gồm 1.028 doanh nghiệp Việt Nam đã được phỏng vấn từ tháng 4/2023 đến tháng 10/2023. Dữ liệu được xử lý thông qua phần mềm Stata 17.0 (Bài viết sử dụng cách viết số thập phân theo chuẩn quốc tế).

Để kiểm tra các yếu tố ảnh hưởng đến khả năng doanh nghiệp ra sản phẩm mới, tác giả đề xuất mô hình nghiên cứu hồi quy logistic (Logit Regression) như sau:

|

KẾT QUẢ NGHIÊN CỨU

Kiểm định đa cộng tuyến

Dựa trên kết quả kiểm định đa cộng tuyến VIF, không có dấu hiệu của đa cộng tuyến đáng kể giữa các biến trong mô hình. Điều này cho thấy, các biến độc lập có thể được giữ lại và sẽ không ảnh hưởng tiêu cực đến ước lượng của mô hình (Bảng 1).

Bảng 1: Kết quả kiểm định đa cộng tuyến

|

Biến |

VIF |

1/VIF |

Diễn giải |

|

H1 |

1.10 |

0.9129 |

VIF thấp, không có đa cộng tuyến đáng kể |

|

H2 |

1.04 |

0.9656 |

VIF thấp, không có đa cộng tuyến đáng kể |

|

H3 |

1.02 |

0.9824 |

VIF thấp, không có đa cộng tuyến đáng kể |

|

H4 |

1.01 |

0.9882 |

VIF thấp, không có đa cộng tuyến đáng kể |

|

H5 |

1.10 |

0.9115 |

VIF thấp, không có đa cộng tuyến đáng kể |

|

VIF trung bình |

1.05 |

– |

Giá trị VIF trung bình thấp, cho thấy không có vấn đề đa cộng tuyến trong mô hình |

Nguồn: Kết quả tính toán của tác giả

Kiểm định phù hợp của mô hình (Goodness-of-Fit Test)

Kết quả kiểm định Hosmer-Lemeshow cho thấy, mô hình hồi quy logistic có độ phù hợp tốt (Bảng 2).

Bảng 2: Kiểm định sự phù hợp của mô hình

|

Thông tin |

Kết quả |

||

|

|

||

|

Số nhóm (quantiles) |

10 |

||

|

Giá trị chi2 |

10.06 |

||

|

Bậc tự do (df) |

8 |

||

|

P-value (Prob > chi2) |

0.2611 |

||

|

Kết luận |

Mô hình phù hợp với dữ liệu |

Nguồn: Kết quả tính toán của tác giả

Kiểm định tính tuyến tính của mối quan hệ giữa Logit và các biến liên tục (Linktest)

Giá trị P-value của biến hat là 0.078, gần đạt ý nghĩa thống kê ở mức 10% (p

Phân tích hồi quy

Kết quả kiểm định với Wald Chi2(5) = 56.66 với P-value

Bảng 3: Kết quả kiểm định giả thuyết

|

Giả thuyết |

Biến độc lập |

Hệ số hồi quy |

Tỷ lệ Odds |

Kết quả |

|

H1 |

Doanh nghiệp được cấp phép sử dụng công nghệ từ công ty nước ngoài |

0.623**

|

1.865**

|

Chấp nhận |

|

H2 |

Số năm kinh nghiệm của ban quản trị |

0.0459***

|

1.047***

|

Chấp nhận |

|

H3 |

Khó khăn trong cạnh tranh với các đối thủ khác |

0.954***

|

2.595***

|

Chấp nhận |

|

H4 |

Thuế suất trung bình mà doanh nghiệp phải trả |

-0.0380***

|

0.963***

|

Chấp nhận |

|

H5 |

Quy mô doanh nghiệp |

0.0481 |

1.049 |

Không chấp nhận |

|

|

Hệ số tự do |

-3.418*** |

0.0328*** |

|

|

|

Số quan sát |

1,012 |

1,012 |

|

*** p

Nguồn: Kết quả tính toán của tác giả

Tỷ lệ odds trong Bảng 3 cung cấp thông tin về mối quan hệ giữa biến độc lập và biến phụ thuộc như sau:

Thứ nhất, tỷ lệ odds của biến H1 là 1.865 cho thấy, nhân tố Doanh nghiệp được cấp phép sử dụng công nghệ từ công ty nước ngoài có Khả năng ra mắt sản phẩm mới cao hơn 1.865 lần so với các doanh nghiệp không được cấp phép, nếu giữ nguyên các nhân tố khác.

Thứ hai, tỷ lệ odds của biến H2 là 1.047 cho thấy, Số năm kinh nghiệm của ban quản trị tăng thêm 1, sẽ làm tăng Khả năng ra mắt sản phẩm mới 4,7%, nếu các nhân tố khác không đổi.

Thứ ba, tỷ lệ odds của biến H3 là 2.595 cho thấy, Khó khăn trong cạnh tranh với các đối thủ khác trên thị trường có Khả năng ra mắt sản phẩm mới cao hơn 2.595 lần so với doanh nghiệp không gặp khó khăn trong việc cạnh tranh, nếu giữ các nhân tố khác không đổi.

Thứ tư, tỷ lệ odds của biến H4 là 0.963 cho thấy, khi Thuế suất trung bình mà doanh nghiệp phải tăng lên 1 đơn vị, thì Khả năng ra mắt sản phẩm mới giảm 3.7%, nếu các nhân tố khác không đổi.

KẾT LUẬN

Kết quả nghiên cứu cho thấy, có 3 nhân tố, gồm: 1) Doanh nghiệp được cấp phép sử dụng công nghệ từ công ty nước ngoài; (2) Số năm kinh nghiệm của ban quản trị và (3) Khó khăn trong cạnh tranh với các đối thủ khác tác động tích cực tới Khả năng ra mắt sản phẩm mới của doanh nghiệp. Tuy nhiên, nhân tố Thuế suất trung bình mà doanh nghiệp phải trả tác động tiêu cực tới Khả năng ra mắt sản phẩm mới. Kết quả nghiên cứu này đã cung cấp thêm bằng chứng thực nghiệm cho các nhà nghiên cứu và các nhà quản lý doanh nghiệp trong việc xây dựng chiến lược phát triển, ra mắt sản phẩm mới, nhằm củng cố lợi thế cạnh tranh và sự tăng trưởng bền vững của doanh nghiệp./.

Tài liệu tham khảo

1. Cooper, R. G., and Kleinschmidt, E. J. (1995), Benchmarking the firm’s critical success factors in new product development, Journal of Product Innovation Management, 12(5), 374–391, https://doi.org/10.1016/0737-6782(95)00059-3.

2. Danneels, E. (2002), The dynamics of product innovation and firm competences, Strategic Management Journal, 23(12), 1095-1121. https://doi.org/10.1002/smj.275.

3. Florea, D., Munteanu, C., Cruz, D. G., and Căpățînă, G. (2020), The impact of product category lifecycle and marketing capabilities on new product performance: The mediating role of marketing program planning and launch proficiency, DOI: https://doi.org/10.21272/mmi.2020.1-05.

4. James, T., Qiao, Z., Shen, W., Wang, G. A., and Fan, W. (2022), Competing for temporary advantage in a hypercompetitive mobile app market, MIS Quarterly, 47, 1177-1212.

5. Liu, S. (2020), The impact of tax burden on enterprises’ innovation input: An empirical analysis based on tax avoidance incentives, Journal of Physics: Conference Series, 1549, 1-6, doi:10.1088/1742-6596/1549/5/052037.

6. Ma, B. (2019), Empirical analysis on corporate tax burden and innovation output, Journal of Business and Management, 21(7), 42-49.

7. Peng, F., Zhang, X., and Zhou, S. (2022), The role of foreign technology transfer in improving environmental efficiency: Empirical evidence from China’s high-tech industry, Frontiers in Environmental Science, 10, https://doi.org/10.3389/fenvs.2022.855427.

8. Sarto, F., and Saggese, S. (2022), Board industry expertise and innovation input: Evidence on the curvilinear relationship and the moderating effect of CEO, European Journal of Innovation Management, 25(6), 775-803.

9. Sarto, F., Saggese, S., Viganò, R., and Mauro, M. H. (2019), Human capital and innovation: Mixing apples and oranges on the board of high-tech firms, Management Decision, 58(5), 897-926, DOI 10.1108/MD-06-2017-0594.

10. Sharma, C. K. (2019), Effects of R&D and foreign technology transfer on productivity and innovation: An enterprise-level evidence from Bangladesh, Asian Journal of Technology Innovation, 27, 46–70.

11. Sharma, C. K., and Mishra, R. K. (2022), Foreign technology transfer, R&D and innovation: Resolving the technology–productivity conundrum, Science, Technology and Society, 27, 630–654.

12. Shi, L., Wang, X., Sun, H., and He, Z. (2018), The impact of technological innovation on product quality: The moderating role of firm size, Total Quality Management & Business Excellence, 29, 746–761.

13. Song, Y., and Gnyawali, D. R. (2017), What drives innovation choices in the small satellite industry? The role of technological resources and managerial experience, retrieved from file:///C:/Users/ACER/Downloads/yue_song.pdf.

14. World Bank Group (2023), World Bank Enterprise Surveys. (n.d.), retrieved from http://www.enterprisesurveys.org.

15. Yap, C. M., and Souder, W. E. (1994), Factors influencing new product success and failure in small entrepreneurial high-technology electronics firms, The Journal of Product Innovation Management, 11(5), 418–432, https://doi.org/10.1111/1540-5885.1150418.

| Ngày nhận bài: 22/10/2024; Ngày phản biện: 01/11/2024; Ngày duyệt đăng: 04/11/2024 |