ThS. Hoàng Phương Linh

Trường Đại học Công nghiệp Việt Trì

Tóm tắt

Ngân hàng thương mại là định chế tài chính không thể thiếu để vận hành nền kinh tế, đóng vai trò cung cấp nguồn vốn chủ yếu cho nền kinh tế, thúc đẩy lực lượng sản xuất phát triển, là cầu nối giữa doanh nghiệp và thị trường. Bài viết đánh giá tình trạng hoạt động của các ngân hàng thương mại (NHTM) Việt Nam trên các vấn đề: Tăng trưởng tín dụng; Kết quả hoạt động kinh doanh; Tỷ lệ nợ xấu và tiềm ẩn rủi ro; Khả năng sinh lời ROA và ROE. Dựa trên kết quả phân tích và đánh giá, tác giả đưa ra một số giải pháp nhằm nâng cao hiệu quả hoạt động của các NHTM Việt Nam trong thời gian tới.

Từ khóa: tình trạng hoạt động, ngân hàng thương mại, hiệu quả kinh doanh, khả năng sinh lời

Summary

Commercial banks are indispensable financial institutions to operate the economy, providing the main capital source for the economy, promoting the development of production forces, and being a bridge between enterprises and the market. The article evaluates the performance of Vietnamese commercial banks on the following issues: Credit growth; Business performance; Bad debt ratio and potential risks; Profitability ROA and ROE. Based on the analysis and evaluation, the author proposes several solutions to improve the performance of Vietnamese commercial banks in the coming time.

Keywords: performance, commercial banks, business performance, profitability

ĐẶT VẤN ĐỀ

Trong bối cảnh khó khăn và nhiều rủi ro, đặc biệt như đại dịch Covid-19 vừa qua, các NHTM Việt Nam đã duy trì vừa theo đuổi các mục tiêu tăng trưởng, sinh lời và an toàn, vừa hoạt động như một công cụ tài chính cùng với Chính phủ và Ngân hàng Nhà nước hỗ trợ các đối tượng khách hàng vượt qua khó khăn như: giảm lãi suất huy động và cho vay, cơ cấu lại thời hạn trả nợ, giảm phí dịch vụ… Bên cạnh những thành công đạt được, thực tế hoạt động của các NHTM gặp nhiều khó khăn, bất cập. Điều này đỏi hỏi sự cần thiết phải phân tích và đánh giá tình trạng hoạt động của hệ thống NHTM tại Việt Nam, từ đó đề xuất các giải pháp góp phần nâng cao hiệu quả kinh doanh của các NHTM.

TÌNH TRẠNG HOẠT ĐỘNG CỦA NGÂN HÀNG THƯƠNG MẠI VIỆT NAM

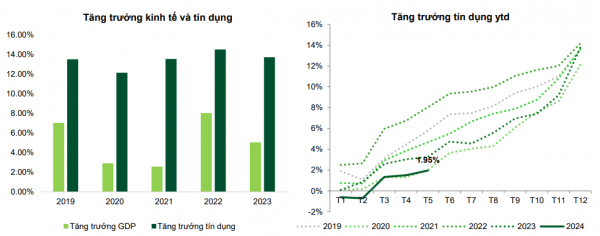

Tăng trưởng tín dụng

Tính đến ngày 10/05/2024, tín dụng toàn hệ thống ghi nhận mức tăng trưởng 1,95%, thấp hơn đáng kể so với mức tăng trưởng trên 3% cùng kỳ 2023 (Hình 1). Nhu cầu tín dụng của toàn ngành ở mức yếu do: tăng trưởng GDP thấp hơn mục tiêu, nên tăng trưởng tín dụng cũng thấp hơn là điều tất yếu; nền kinh tế gặp nhiều khó khăn, mức thu nhập cũng như khả năng trả nợ vẫn chưa có nhiều sự cải thiện; lượng lớn tín dụng đã được đẩy nhanh giải ngân tại thời điểm cuối 2023; tâm lý e ngại vay nợ trong những tháng đầu năm của người dân và doanh nghiệp. Đồng thời, thị trường bất động sản vẫn chưa cho thấy dấu hiệu hồi phục rõ ràng.

Hình 1: Tốc độ tăng trưởng tín dụng

|

|

Nguồn: VCBS (2024) |

Tỷ lệ nợ xấu và tiềm ẩn rủi ro

Tính đến quý I/2024, trong số 29 NHTM, thì có 10 ngân hàng có tỷ lệ nợ xấu vượt ngưỡng 3%, trong khi con số trên của quý I/2023 là 7 ngân hàng; có 21 ngân hàng có tỷ lệ nợ xấu trên 2%, trong khi quý I/2023 chỉ có 14 ngân hàng. Sau khi lập đỉnh vào quý III/2023, tỷ lệ nợ xấu đã giảm xuống 2,0% vào quý IV/2023, nhưng ngay sau đó bật tăng trở lại 2,2% vào quý I/2024. Mức biến động trên được lý giải do tín dụng được giải ngân ồ ạt vào cuối năm 2023, đưa mức tăng trưởng tín dụng cả năm lên 13,8%, trong khi mức tăng trưởng vào cuối tháng 11 chỉ vỏn vẹn 9,15% (Vietnam Report, 2024).

Xét theo chất lượng nợ, nợ nhóm 5 (nợ có khả năng mất vốn) đang chiếm tỷ trọng lớn nhất, có nhiều thời kỳ vượt trên ngưỡng 50% tổng nợ xấu. Áp lực nợ xấu của ngành ngân hàng chưa có dấu hiệu hạ nhiệt khi nợ nhóm 2 (nợ cần chú ý) vẫn đang ở mức rất cao và hoàn toàn có thể được ghi nhận trở thành nợ xấu trong tương lai (Hình 2).

Hình 2: Tỷ lệ nợ xấu của các NHTM đến quý I/2024

|

|

Nguồn: Vietnam Report |

Xét theo giá trị, tổng nợ xấu của 29 ngân hàng đã tăng lên 228.000 tỷ đồng, tăng 32,6% so với cùng kỳ năm 2023 và tăng 103,1% so với cùng kỳ năm 2022. Trong vòng 2 năm, tổng nợ xấu của 29 ngân hàng trên đã tăng hơn 2 lần (Vietnam Report, 2024).

Theo dự đoán, sự suy giảm chất lượng tài sản trên toàn hệ thống ngân hàng vẫn tiếp diễn hết năm 2024 và có thể kéo dài hơn nữa. Các ngân hàng vẫn tiếp tục phải đối mặt với áp lực trích lập dự phòng rủi ro tín dụng, có thể ảnh hưởng đến mục tiêu lợi nhuận đã đề ra. Với mức nợ xấu gia tăng nhanh, việc trích lập dự phòng được chú trọng hơn bao giờ hết, bởi ngay khi Thông tư số 02/2023/TT-NHNN, ngày 23/4/2023 của Ngân hàng Nhà nước vẫn còn hiệu lực, thì các ngân hàng vẫn phải trích lập dự phòng tối thiểu 50% số dư dự phòng cụ thể vào cuối năm 2023 và trích lập toàn bộ vào cuối năm 2024. Về giá trị, tổng trích lập dự phòng cho vay khách hàng của 29 ngân hàng trên đã đạt tới gần 197.000 tỷ đồng vào quý I/2024, tăng 7,7% so với cùng kỳ năm 2023. Mức tăng trên hiện rất thấp so với tăng trưởng nợ xấu, làm cho tỷ lệ bao phủ nợ xấu của các ngân hàng liên tục giảm từ quý II/2022. Đáng chú ý, tỷ lệ bao phủ nợ xấu đã thấp hơn 100% từ quý II/2023. Chỉ tính riêng nhóm ngân hàng có quy mô trên 1 triệu tỷ đồng, đây đều là những ngân hàng có quy mô lớn, được hỗ trợ nhiều từ nhóm khách hàng doanh nghiệp lớn và các doanh nghiệp nhà nước với dòng tiền ổn định và xếp hạng tín nhiệm cao. Nhờ vậy, tỷ lệ bao phủ nợ xấu dù có xu hướng giảm, nhưng vẫn luôn trên 160%, an toàn để phát huy lợi thế cạnh tranh (Hình 2).

Kết quả hoạt động kinh doanh

Năm 2023, đỉnh lãi suất được xác lập nhằm kiểm soát lạm phát sau những thời kỳ dịch bệnh kéo dài. Nền kinh tế có những phản ứng tiêu cực trước mức lãi suất cao, các doanh nghiệp gặp áp lực trả lãi, lượng tiền gửi tại ngân hàng tăng cao và khó để giải ngân. Ngay trong năm 2023, Ngân hàng Nhà nước đã có 4 lần giảm lãi suất điều hành, lãi suất huy động giảm nhanh và lãi suất cho vay thực tế đã ghi nhận giảm khoảng 2%-2,5% tại các khoản vay phát sinh mới; lãi suất tiền gửi có kỳ hạn trung bình toàn hệ thống ghi nhận giảm 2%-2,9% tùy kỳ hạn so với thời điểm cuối năm 2022 (VCBS, 2023). Cùng với đó là sự phối hợp đồng bộ các chính sách hỗ trợ của Chính phủ về nới lỏng điều kiện cho vay, tháo gỡ khó khăn, khơi thông dòng vốn trở lại sản xuất, kinh doanh và những dự án đang vướng mắc. Tăng trưởng tín dụng đã bứt phá vào cuối năm và đạt 13,8%, gần chạm ngưỡng 14,0% theo kế hoạch. Tổng thu nhập hoạt động của các ngân hàng tăng trưởng khiêm tốn ở mức 3,32% so với năm 2022. Thu nhập lãi thuần vẫn chiếm tỷ trọng lớn trong tổng thu nhập hoạt động nhưng kết quả năm 2023 chỉ tăng 2,24% so với năm trước (Vietnam Report, 2024) . Ngoài ra, mảng thu nhập ngoài lãi bị ảnh hưởng nặng nề do hàng loạt diễn biến bất lợi trên thị trường bảo hiểm, khiến doanh thu phân phối bảo hiểm qua ngân hàng – bancassurance của nhiều ngân hàng sụt giảm. Chi phí dự phòng rủi ro tín dụng có xu hướng giảm trong khi những lo ngại về nợ xấu đã hiện hữu. Điều này phần nào cải thiện mức lợi nhuận, nhưng cũng làm giảm tỷ lệ bao phủ nợ xấu. Kết thúc năm 2023, lợi nhuận sau thuế tăng trưởng yếu, gần như đi ngang, kết thúc thời kỳ tăng trưởng đều và liên tục của những năm trước đó (Hình 3).

Hình 3: Kết quả hoạt động kinh doanh của các NHTM giai đoạn 2019-2024

Đơn vị: Nghìn tỷ đồng

|

Năm 2024, mức đáy lãi suất đã được ghi nhận khi lạm phát cơ bản ổn định. Việc duy trì mức lãi suất thấp xuyên suốt năm nay là điều cần thiết để kích thích tăng trưởng tín dụng, đưa dòng vốn luân chuyển, nhanh chóng lấy lại nhịp tăng trưởng của nền kinh tế. Cùng với đó, thị trường đã có sự thích ứng với những chính sách cứng rắn để điều tiết thị trường phát triển lành mạnh, những chính sách hỗ trợ, tháo gỡ bắt đầu cho thấy hiệu quả, ngành ngân hàng đã có những kết quả lạc quan hơn trong quý I/2024. Tổng thu nhập hoạt động tăng 8,3% so với cùng kỳ, trong khi giảm gần 3,3% so với quý IV/2023. Điểm tích cực nằm ở mức lợi nhuận sau thuế đã tăng 10,2% so với cùng kỳ và tăng 7,9% so với quý trước (Vietnam Report, 2024).

Khả năng sinh lời ROA và ROE

Tăng trưởng so với cùng kỳ của tổng tài sản và tăng trưởng vốn chủ sở hữu cao hơn tăng trưởng lợi nhuận sau thuế dẫn đến hiệu suất sinh lời của ngân hàng giảm trong quý I/2024. Mặc dù mức ROA và ROE cao hơn mức trung bình 10 năm từ 2014 đến quý I/2024, nhưng hiệu suất sinh lời đã giảm liên tiếp từ đầu năm 2023 sau khi đạt đỉnh vào quý III và quý IV/2022. Điều này phản ánh khả năng tăng trưởng của ngành ngân hàng dần mất động lực (Hình 4).

Hình 4: Tỷ lệ khả năng sinh lời của ngành ngân hàng đến QI/2024

|

|

Nguồn: VCBS (2024) |

MỘT SỐ GIẢI PHÁP

Các phân tích ở trên cho thấy, bên cạnh những kết quả tích cực, thì hoạt động của các NHTM Việt Nam vẫn tiềm ẩn một số nguy cơ. Để nâng cao hiệu quả hoạt động của các NHTM, bài viết gợi ý một số giải pháp sau:

Một là, Ngân hàng Nhà nước tiếp tục bám sát diễn biến thị trường, tình hình kinh tế trong và ngoài nước, điều hành chính sách tiền tệ chủ động, linh hoạt, hiệu quả, phối hợp đồng bộ, hài hoà và chặt chẽ với chính sách tài khóa và các chính sách kinh tế vĩ mô khác trong việc kiểm soát lạm phát, đẩy nhanh tiến độ thực thi hoàn thuế giá trị gia tăng, các chính sách giãn, hoãn thuế, phí, tiền thuê đất (Vuong và Nguyen, 2024). Đặc biệt, cần đẩy mạnh giải ngân đầu tư công, tận dụng hiệu quả điều kiện thuận lợi khi tăng trưởng tiền gửi ở mức khá nhằm góp phần ổn định kinh tế vĩ mô, hỗ trợ tăng trưởng kinh tế hợp lý.

Hai là, Ngân hàng Nhà nước chỉ đạo các tổ chức tín dụng tích cực nâng cao chất lượng, hiệu quả sử dụng tài sản, hiệu quả sử dụng vốn chủ sở hữu, áp dụng các phương pháp quản lý theo chuẩn mực quốc tế. Đề cao các giải pháp xử lý nợ xấu, thực hiện hoàn thiện khung pháp lý về thị trường mua bán nợ nhằm cơ cấu lại các khoản nợ với mục đích chia sẻ rủi ro và tăng khả năng thu hồi vốn của ngân hàng. Bên cạnh đó, hỗ trợ thị trường bất động sản hồi phục, bởi số vốn khổng lồ đang “nằm” tại thị trường này cùng số nợ xấu của hệ thống ngân hàng cũng ứ đọng tại lĩnh vực bất động sản, 80-90% tài sản thế chấp ngân hàng là bất động sản (Khánh An, 2024). Nếu thị trường bất động sản đóng băng, ngân hàng không thể xử lý được nợ xấu. Vậy nên, nếu sớm tháo gỡ vướng mắc cơ chế cho thị trường bất động sản sẽ tác động tích cực tới tăng trưởng tín dụng thời gian tới.

Ba là, ngân hàng cần tiếp tục nỗ lực triển khai các gói tín dụng ưu đãi, đồng thời tiết giảm chi phí để giảm thêm mặt bằng lãi suất cho vay; quy trình cho vay cần thuận lợi hơn cho người dân, doanh nghiệp… Tuy nhiên, cần lưu ý bất cứ trường hợp nào cũng không được hạ chuẩn tín dụng, tăng trưởng tín dụng phải đi đôi với chất lượng, tránh tình trạng nợ xấu xảy ra sẽ rất khó kiểm soát.

Bốn là, để hạn chế nợ xấu, NHTM cần đánh giá lại các khoản vay để xem xét các ngành nghề và doanh nghiệp đang có vấn đề, cũng như thường xuyên cập nhật tình hình trả nợ khách hàng để có phương án xử lý kịp thời tránh bị động.

Năm là, các NHTM cần tiếp tục đẩy mạnh đầu tư vào công nghệ tài chính hiện đại, ứng dụng điện toán đám mây, Blockchain, trí tuệ nhân tạo, phát triển nguồn nhân lực, mở rộng mạng lưới, tăng cường cơ sở vật chất, tiếp thu kinh nghiệm quản trị điều hành theo thông lệ và chuẩn mực quốc tế trong hoạt động ngân hàng để đáp ứng nhu cầu ngày càng cao của khách hàng.

Sáu là, bên cạnh các giải pháp của ngành ngân hàng, cần có sự vào cuộc đồng bộ của các cấp, các ngành nhằm tạo điều kiện tháo gỡ khó khăn cho nền kinh tế, tăng khả năng tiếp cận vốn tín dụng ngân hàng. Theo đó, cần có các giải pháp kích cầu nội địa, thúc đẩy thương mại trong nước nhằm giảm bớt phụ thuộc vào các thị trường nước ngoài để tìm đầu ra cho sản xuất trong nước. Khi đó, dòng vốn tín dụng của ngân hàng sẽ có cơ hội rót vào các lĩnh vực sản xuất, kinh doanh và sẽ hoạt động hiệu quả hơn, thay vì tìm đến những khu vực có rủi ro cao. Điều này là cần thiết trong bối cảnh doanh nghiệp cần vốn nhưng khó tiếp cận tín dụng./.

TÀI LIỆU THAM KHẢO

1. Đoàn Hằng (2024), Triển vọng ngân hàng 2024: Tăng trưởng tín dụng có thể đạt 14 -15%, cổ phiếu hấp dẫn cho đầu tư dài hạn, truy cập từ https://thitruongtaichinhtiente.vn/trien-vong-ngan-hang-2024-tang-truong-tin-dung-co-the-dat-14-15-co-phieu-hap-dan-cho-dau-tu-dai-han-62466.html.

2. Khánh An (2024), Giảm nợ xấu, cần nỗ lực từ nhiều phía, truy cập từ https://nhandan.vn/giam-no-xau-can-no-luc-tu-nhieu-phia-post801500.html.

3. Tạ Thị Kim Dung, Đỗ Cẩm Hiền (2024), Hiệu quả kinh doanh của các ngân hàng thương mại Việt Nam và hàm ý chính sách, Tạp chí Kinh tế và Dự báo, số 32, tháng 11/2023.

4. Trương Thị Hoài Linh (2024), Đánh giá mức độ an toàn trong hoạt động của các ngân hàng thương mại Việt Nam giai đoạn 2021 – 2023, truy cập từ https://tapchinganhang.gov.vn/danh-gia-muc-do-an-toan-trong-hoat-dong-cua-cac-ngan-hang-thuong-mai-viet-nam-giai-doan-2021-2023.htm.

5. VCBS (2023), Báo cáo ngành ngân hàng: Bền bỉ vượt qua khó khăn, truy cập từ https://cafef1.mediacdn.vn/Images/Uploaded/DuLieuDownload/PhanTichBaoCao/nganhang_281223_VCBS28122023143710.pdf.

6. VCBS (2024), Báo cáo ngành ngân hàng: Lợi nhuận kỳ vọng hồi phục, truy cập từ https://cafef1.mediacdn.vn/Images/Uploaded/DuLieuDownload/PhanTichBaoCao/nganhang_25624_VCBS25062024092400.pdf.

7. Vietnam report (2024), Top 10 Ngân hàng thương mại Việt Nam uy tín năm 2024, truy cập từ https://vietnamreport.net.vn/Top-10-Ngan-hang-thuong-mai-Viet-Nam-uy-tin-nam-2024-10886-1067.html.

8. Vuong, Q. H., Nguyen, M. H. (2024). Further on informational quanta, interactions, and entropy under the granular view of value formation. https://books.google.com/books/about?id=vy4ZEQAAQBAJ

| Ngày nhận bài: 10/8/2024; Ngày phản biện: 01/10/2024; Ngày duyệt đăng: 18/10/2024 |